金年会- 金年会体育- 官网APP全款买房对阵贷款30年差别竟然这么大!算了一笔账我已经清醒了

2026-05-23金年会,金年会体育,金年会体育app,金年会体育官方网站,金年会注册,金年会最新入口,金年会APP一边有人坦言说:“能全款就全款,背在银行几十年的债心是踏实不下来的。”另一边的人马上反驳:“你把钱都扔在房子上,自己却没有一点富余,这才是真正的冒险。”

但是,真算了算账,才发现,全款和贷款30年,其实在差的不是一个月的钱,而是家里的现金流、风险、未来选择权。

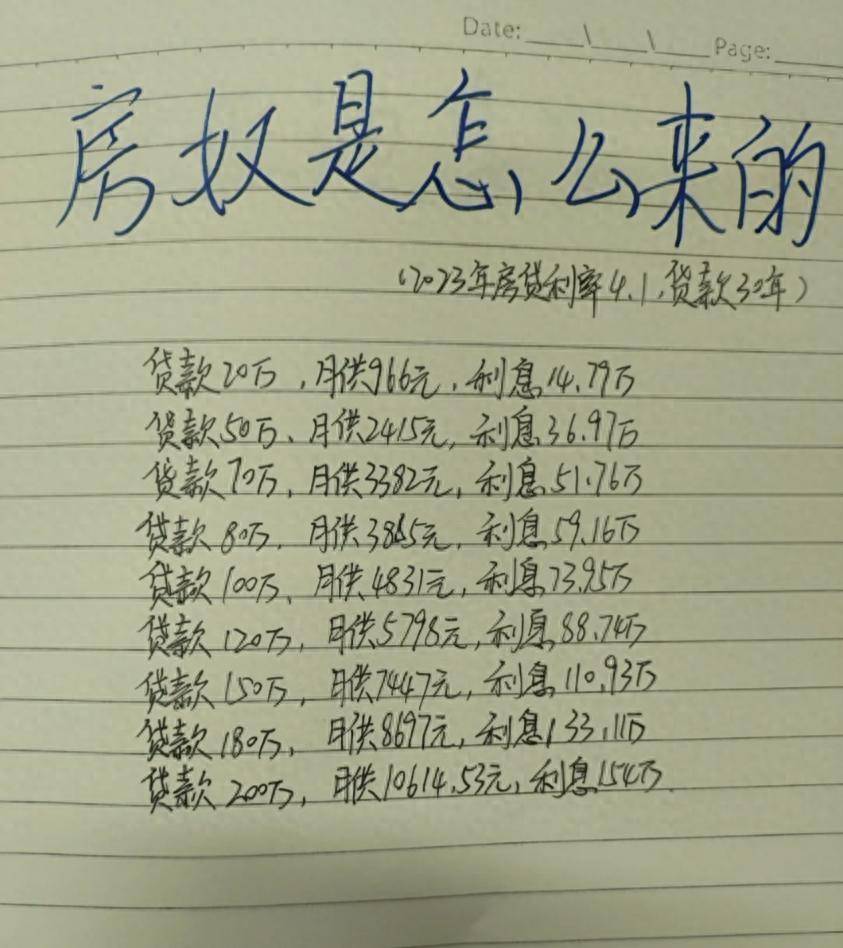

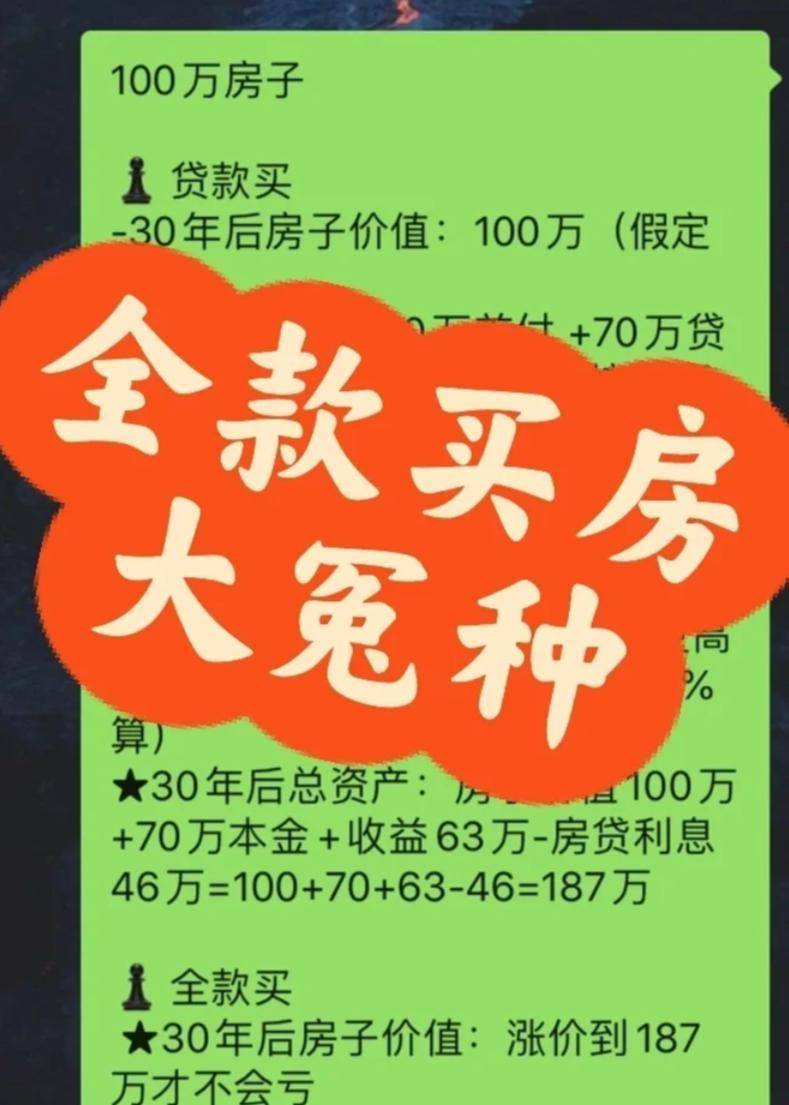

总价100万,首付30万,剩下70万。这70万,你有两个选择:要么一次补齐,全款买下;要么房贷30年,房贷利率不是现在3.75%这样的低利率吗?等额本息还款。

乍看答案好像就很明白:房贷了30年,大概是每月要还3238元左右的款,30年总还款116.6万,单单利息花了差不多46.6万。

因为买房思路不能只看“赚了多少钱的利息”,还要看两个问题:第一,你手里这70万,要是放这房子里了,除了那里手头暂时没有更好的去处吗?第二,我现在手里的100块,30年后的100块,线个问题才是真正区分开“全款”、“贷款”的分水岭。

特别是很多上了岁数的人,经历过日子紧的时候,他们最怕的无非是背债。他们想得很简单,房子被自己全部拥有,债还清了,睡觉也好踏实了。

每个月按日子还月供不是难事,不用像整天担心哪天收入减少了,不用怕失业、生病、孩子上学,家里出什么事都不能撑起月供。

说白了,全款买房买到的不仅仅是房子,更多的是“我什么时候都不用看银行脸色”的底气。

拿上面100万的房子来说,30年下来说是可以省四五十万利息。那40多万存款用在装修房子、添置家具、给孩子存款留学费上哪一样不比送给银行强。

房东、开发商也都喜欢全款客户,因为回款快,风险小,还是常常大方一点给你放点小额度折扣。你手里的现金足额了,讨价还价的时候也更有筹码。

但正是这一点问题也来了——全款的代价最大的不是花得多,是你把自己手里的“活钱”全锁住了。房子可以说是一种资产没错,但它不是现金。

挂牌、看房、挑价、过户,一套流程下来就要几个月,少则拖个一年半载的。要是这房子一时卖不了顺手的市场冷清,脱手更不用想。

再说说看,你花出70万进去投资房子,就等于放弃了这70万里赚钱的机会。这就是全款购房最容易忽略的一点:机会成本。

30年啊,这辈子有几个30年?每个月要还钱,听起来就吃力。但如果你是一个理性的人看贷款买房,贷款买房并不一定是“穷人的才能”选项,其实有的时候是更加聪明的选择。

因为贷款也不是“借钱”,贷款的实质,是用小本金去提前锁定一个东西——一套房子。

你只掏出了30万首付,就把100万的房子拿到了,那意味着什么呢?意味着你不用等到自己攒够100万,才有资格去谈买房这件事情。

总有那么一些人就会被房房价追着跑的:你以为自己再攒两年就行了,结果两年后首付涨了;你以为自己再咬咬牙就能行,结果工资不大涨,房价已经被换了一个行情。

第二个,贷款还有一个现实逻辑:通胀会慢慢稀释你的债务。这句话感觉有点绕,其实讲得挺清楚,你这一期每个月还的3238块,觉得是重负;可是30年以后,3238块钱的购买力和现在的3238块应该无法相比。

也就是说,你现在借的钱是“值钱的钱”;将来你再拿出去还的钱,可能会是“不太值钱的钱”。

就是说,你日后将未来更轻的金钱去偿还今天的更重的金钱。这也是为什么很多人到最后一期都会说,月供其实其实没那么可怕。

第三个,贷款最大的好处是把钱留在自己手里。这钱不是装窗花。它是口袋里的安全感、应对风险的资金,也是以后发展的机会金。

万一家里有一个啥病了,手头有钱就取现得了;万一工作调动了,短期收入少点,也不会害怕;万一碰见很好的投资机会,或者想弄个小生意做,手上有钱就行。

全款买房的人常常是“房子有了,钱包没有了”;贷款买房的人起码能保持有一丝翻身的希望。

当然,贷款30年也不是没有代价。你要吃得起长期月供,收入要有“稳定性”,不能今天这一波猛打,明天就“脱力”了。

如果你手里的钱只放在银行是食之无味,比房贷利率都还不如,那你确实是把钱借给银行白放了。

说到底,这事没有标准答案,只有适合自己不顺差。你具备下面这些情况,全款会更稳:

手上有钱了,你除了存款能拿它去干什么?全款适合你,因为你赚不到比房贷更可观的红利收益,不如消掉利息。

你最在意的就是“别欠钱、别焦虑、别失眠”,那全款能给你的安全感,是贷款比不了的。

如果工作收入波动大,或者未来几年不确定性很强,那背太重的月供,反而容易把自己逼紧。

比如打工人(体制内、国有企业、事业单位)、自己做生意,你的收入有很大可能增长起来。这种贷款适合你,此刻有月供压力有些大,但过几年会越来越舒坦。

如果没有这70万不买房有更多地方可以去更保险、更有收益的话,贷款就是为了给自己留空间。

贷款买房考验的不只是收入,更是自律。你得知道自己每个月该花多少、该留多少、该怎么过日子。

直到后来真的把账算开了,才惊觉这根本就不是“谁更牛”的问题,而是谁的经济更适合自己的现状。

一个是“现在睡得踏实”,一个是“将来选得灵活”。不要说哪个好,就是自己看更重哪个。对于普通人来说,买房不是显得更牛气,而是让自己更踏实一点,让家里更踏实一点。

别急着跟风,别被一句“全款自由”“贷款聪明”带偏了节奏。先问问自己:“你想要的是安全感还是灵活性?是现在的踏实,还是将来更轻松?”