金年会- 金年会体育- 官网APP这轮牛市和过去30不同吗?从经济、制度、资金面拆解A股新秩序

2026-05-21金年会,金年会体育,金年会体育app,金年会体育官方网站,金年会注册,金年会最新入口,金年会APP本内容仅为资本市场历史数据客观复盘与行业信息分享,不构成任何投资建议,股市有风险,投资需谨慎。

这是美股。过去近百年,超过7成时间在牛市,牛市平均时长是熊市的2.5倍以上,典型的牛长熊短。这是不是很多人心中理想的状态?

而这是A股。历经十轮牛熊,超过三分之二的时间都在熊市,熊市平均时长是牛市的2倍多。大起大落如同人生,这,是一个人悟道最好的修炼场。

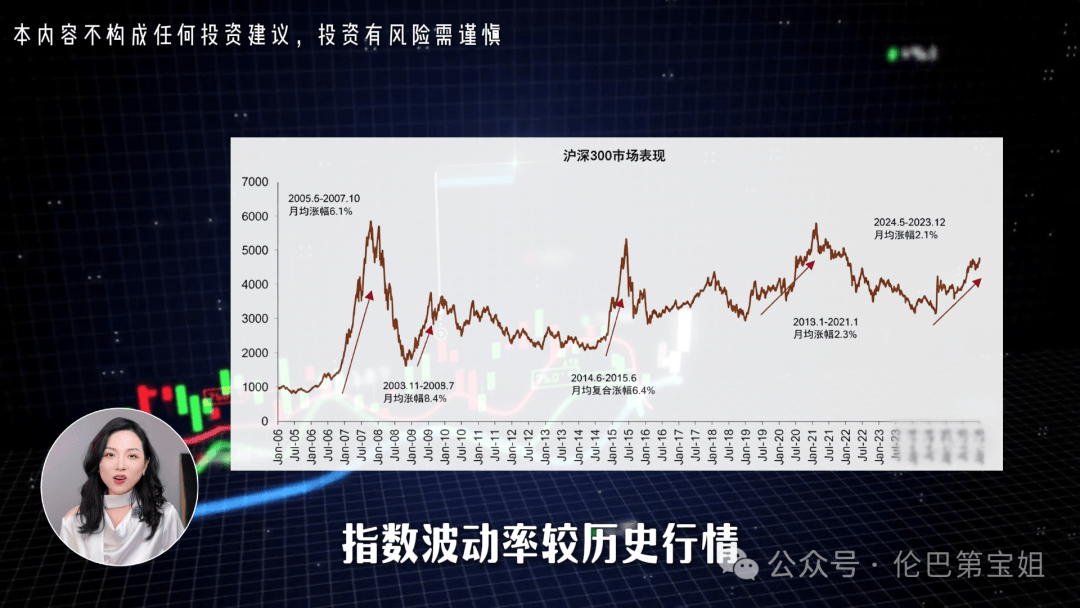

但2024年9月起,A股变了。它走出了最平缓的上涨斜率,指数波动率较历史行情出现明显回落。

今天我们就结合中金公司的研究,从经济、制度、资金这三大维度,拆解A股底层结构的变化,来试图回答这个问题。

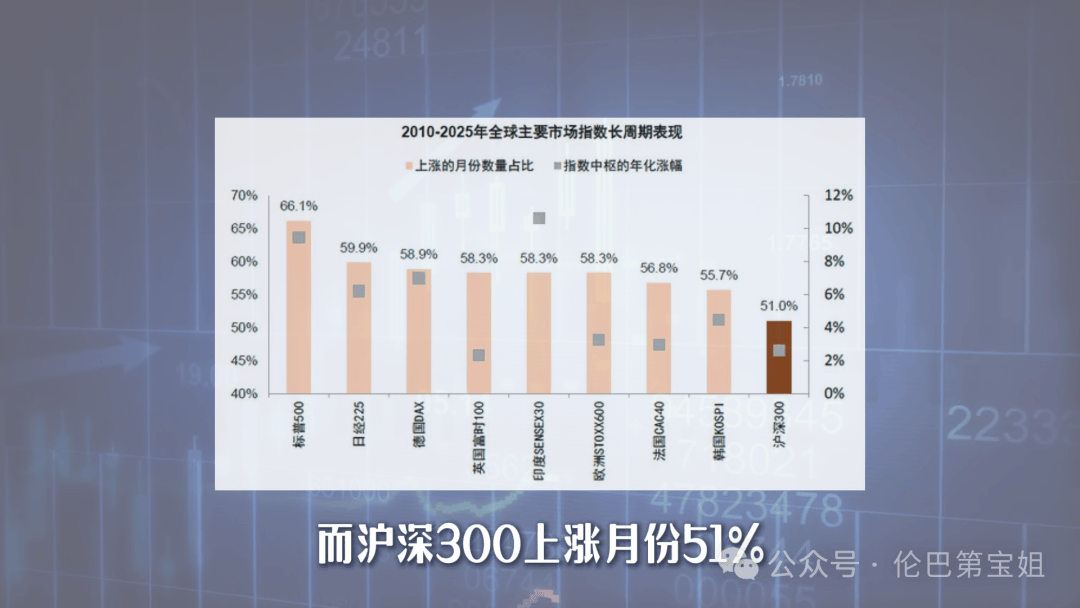

咱们把A股和美、日、德等全球7个主要市场放在一起,就这两个标准,统计2010年以来的表现。

以时间标准为例,代表慢牛市场的美股,上涨月份能到66%,而沪深300上涨月份51%,刚好比一半多一点。

以涨幅标准为例,美股月均涨幅才1.9%,而A股月均涨3.2%。你可能没有概念——这数据,比全球最疯狂的韩股的3.3%,也就略低一点点。且2010年以来,沪深300出现过17次涨幅超过8%的情况,这意味着它是统计范围内波动最大的。

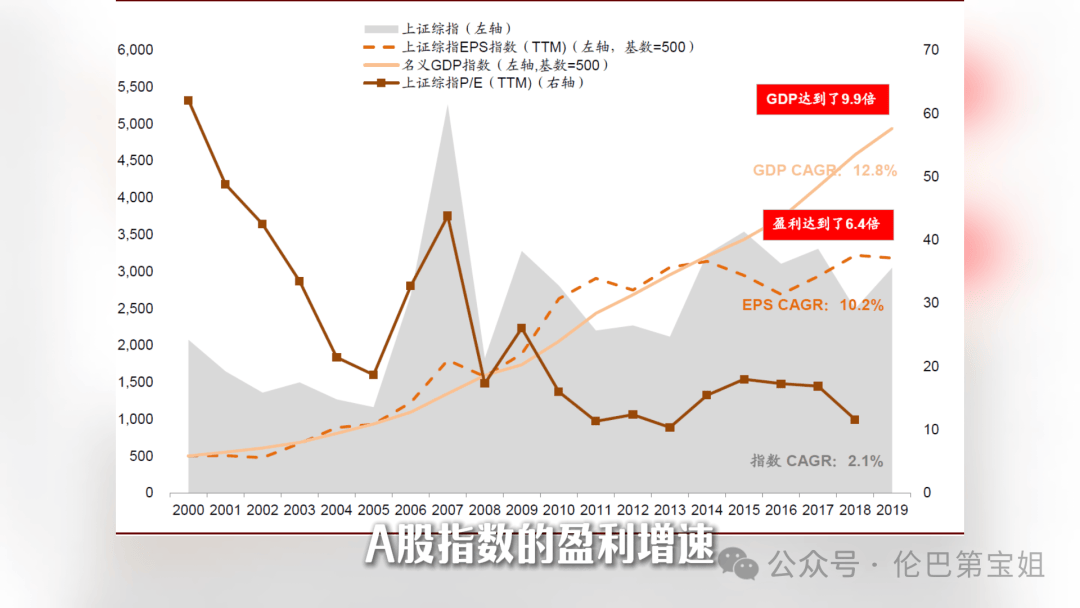

现在在这两条标准下对比美股和A股运行的情况:美股十几年稳步向上,标普500长期年化接近10%;而A股虽然波动率大,但十几年指数还在3000-4000点震荡。

于是我们会得到一个新的结论:普通人靠指数,很难在A股躺赢。 当然了,价值投资者在A股可能也会比较难受。但客观来说,美股200多岁,美股早期的草莽时代也很疯狂,而A股才30来岁。拿不同阶段的市场进行比较,是不公平的。

接下来,我们就从经济基本面、市场制度、资金结构三个大面,去拆解这个年轻市场短短30年的变化。

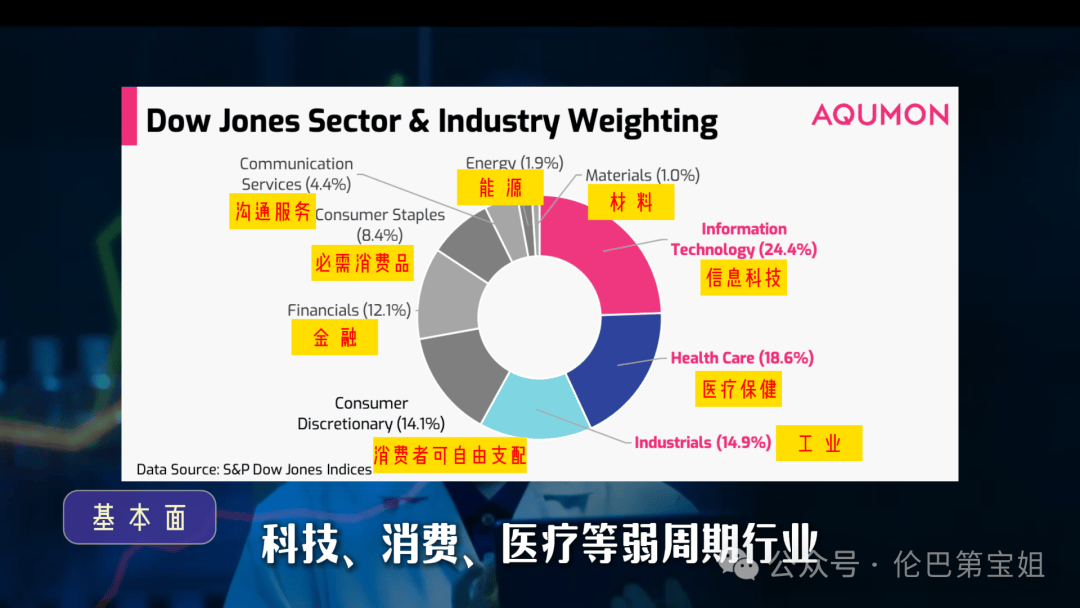

其实,美股标普500里,科技、消费、医疗等弱周期行业占了大头。弱周期行业的特征是盈利更稳定,所以标普500会表现出更稳定的特征。

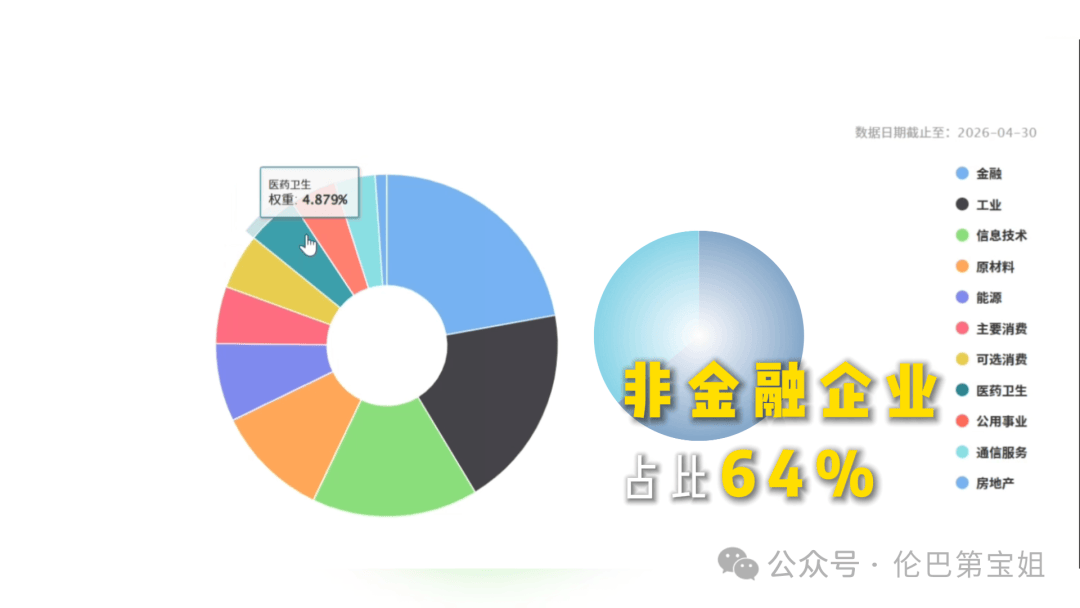

而A股呢?与建筑、建材与地产相关的上下游企业、重化工、传统制造等,这些占到上市公司总数的67%,占大盘指数权重的60%,在非金融企业中的利润占比高达64%。

也就是说,咱们这边大盘涨跌的基本盘,受制于这些行业的表现。而这些行业恰好都是强周期行业,盈亏具有明显的周期变化,时不时就来上一轮“扩产→过剩→去产能”的循环,然后把这个波动放大到大盘指数上,让大盘也跟着动。

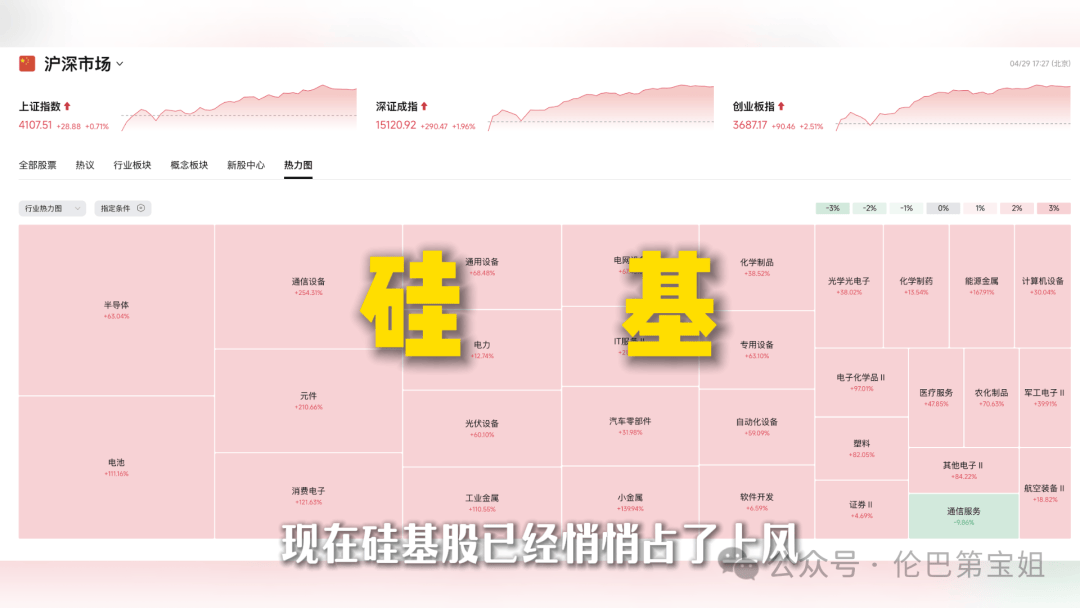

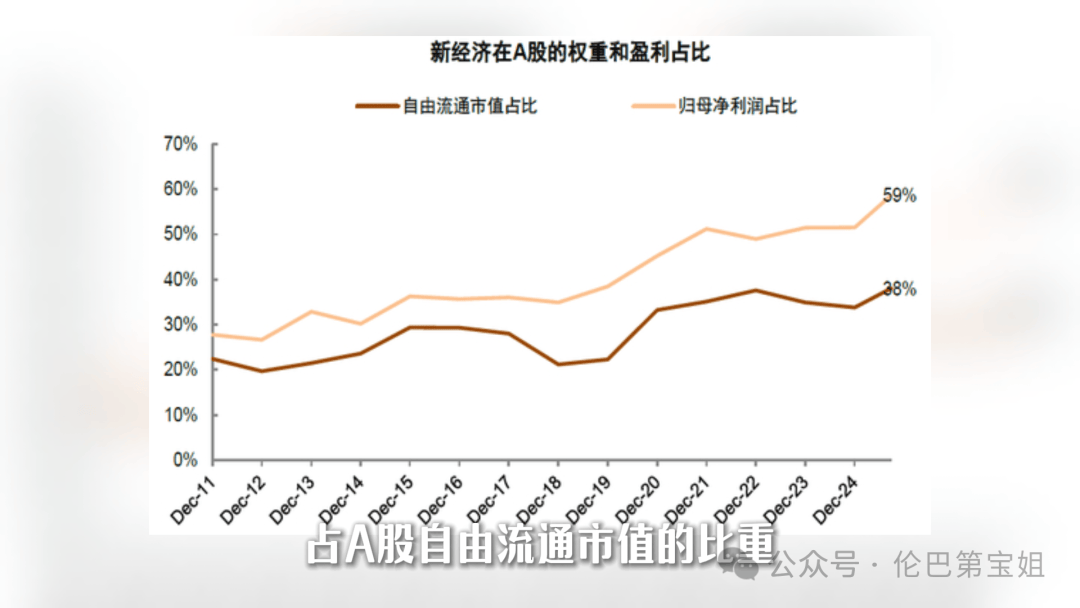

而这一轮牛市,白酒、地产、传统制造这些过去很香的周期行业突然不灵了。也就是说,咱们不能再用旧思维看今天的A股了。好比以前是“碳基”主导,现在“硅基”股已经悄悄占了上风——AI、芯片、机器人、高端制造、出海新势力。

2025年底,这些新经济领域占A股自由流通市值的比重,已经接近60%。这就相当于开始换骨架了,好处不言而喻:降低“周期病”。

过去经济一冷,所有板块一起跌,然后大家就发现,原来资金跑了一圈,最终都跑到了“地产”这一条船上。而现在的AI、出海、生物医药,有各自的链条和节奏,这条不行那条就顶上。

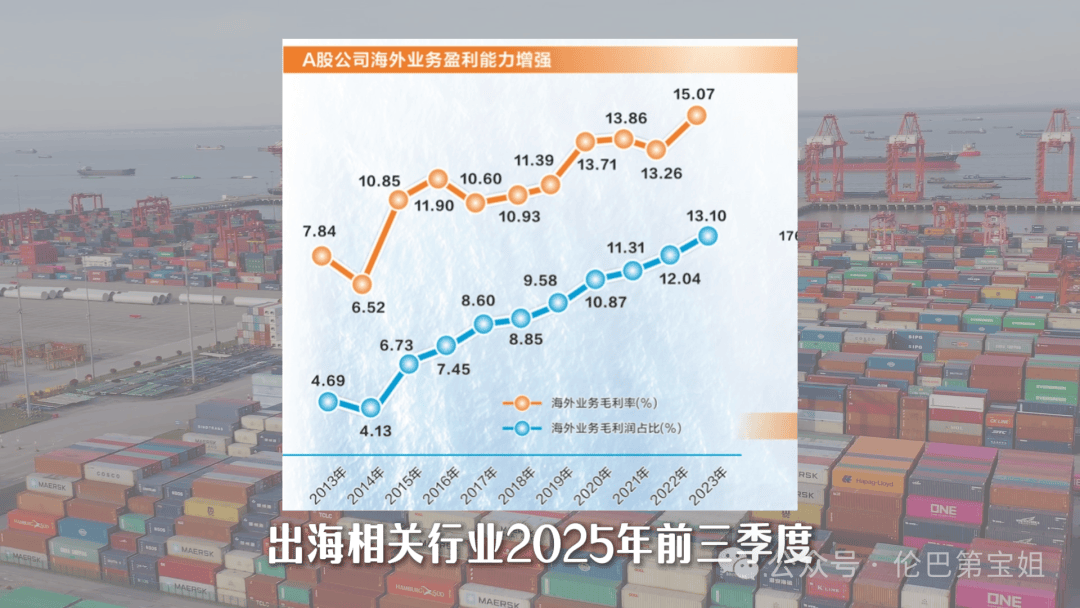

还有一个被很多人忽略的力量——制造业出海,正在成为第二增长曲线年前三季度盈利同比增长15%,对冲了国内经济转型过程中出现的传统行业盈利下滑。这是一条外循环的路,如果走通了,就可以在未来平滑“内循环”的盈利周期波动。

当然,上述内容是高度精简、概括的。分析基本面一直就不是个简单问题,这里面的指标包括GDP及其结构、工业增加值、企业利润、固定资产投资、消费数据、通胀水平等等。正好前不久第一季度的经济数据出来了,数据本身是非常可喜的,又一次验证了当前经济所处的位置。所以我们确实可以这样说:基本面已经做好了准备。

再来看制度面。其实这几年A股一直在迭代,例如全面落地注册制、完善多层次资本市场体系、建立常态化退市机制,还有新“国九条”等等,优化了A股投融资结构。

过去,A股主要发挥的是融资市场的功能。2022年之前,A股企业给股东的分红,大多时候都比不上融资的钱。相当于股市里的钱,往外流的比往回流的多。

第一,稀释盈利和回报。 一块蛋糕,本来就这么大,企业不断融资、扩大股本,相当于把蛋糕切得更碎,每个股东分到的份额就变少了。中金估算,2010年以来,A股指数的盈利增速,因为这种稀释,每年少了1.5个百分点。而美股正好相反,企业会回购自己的股票,相当于把蛋糕做大,股东盈利每年能多1.5个百分点。

第二,占用市场资金。 如果分红长期低于融资额,就相当于股民往池子里倒水,企业却拿个大管子往外抽水。池子里的水也就很难稳得住。于是在过去,我们会看到一种奇特的景象:牛市里,企业大面积上市或者出现定增,往往为这个牛市按下暂停键。

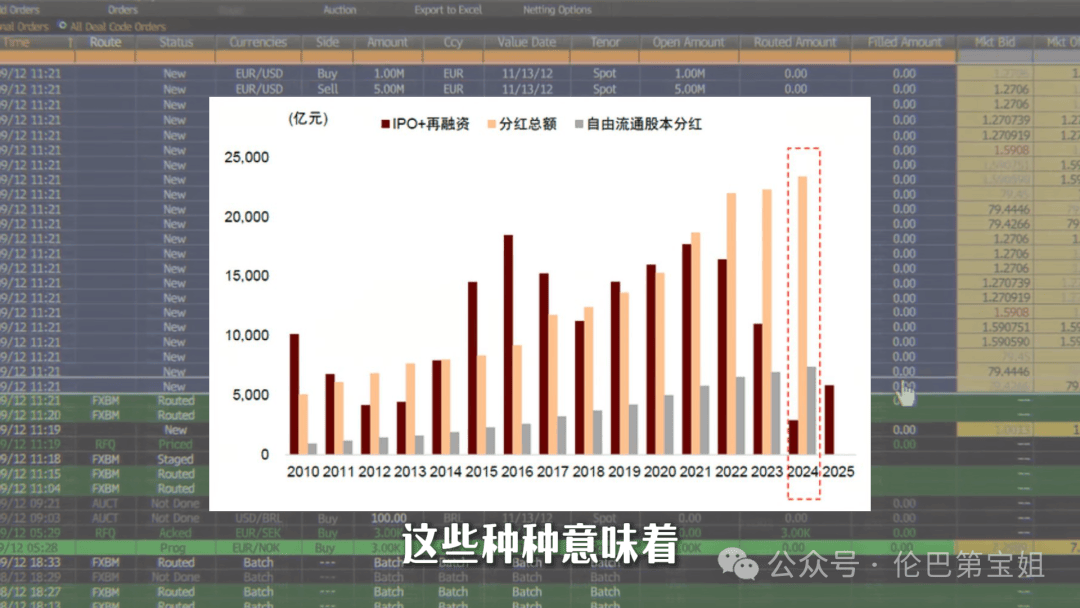

现在情形变了。 2024年出现了一个拐点:投资者从上市公司拿到的分红,第一次超过了企业的融资额。

这是因为2024年的新“国九条”规定了,那些多年不分红或者分红比例低的公司,要限制大股东减持,还会被风险警示;反过来,分红好的公司会被激励。

反馈到实际的分红数据上,可以看到:2024年A股整体分红比例提高了3个百分点,达到45%,比2010年整整提高了15个百分点;现在A股平均股息率大概2.65%,比十年期国债收益率还要高一些,这意味着投资吸引力变大了。

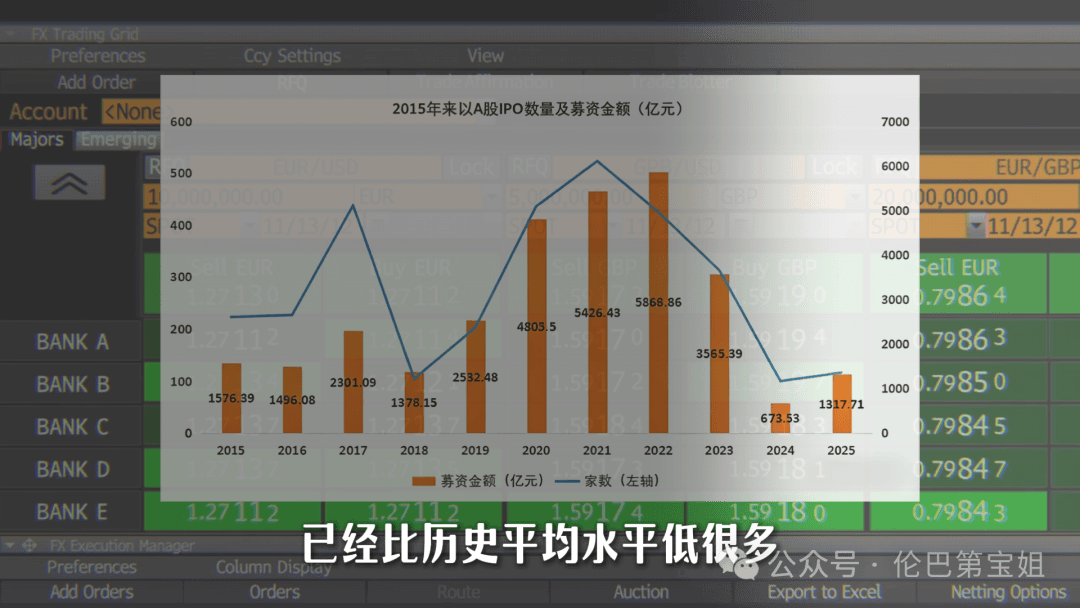

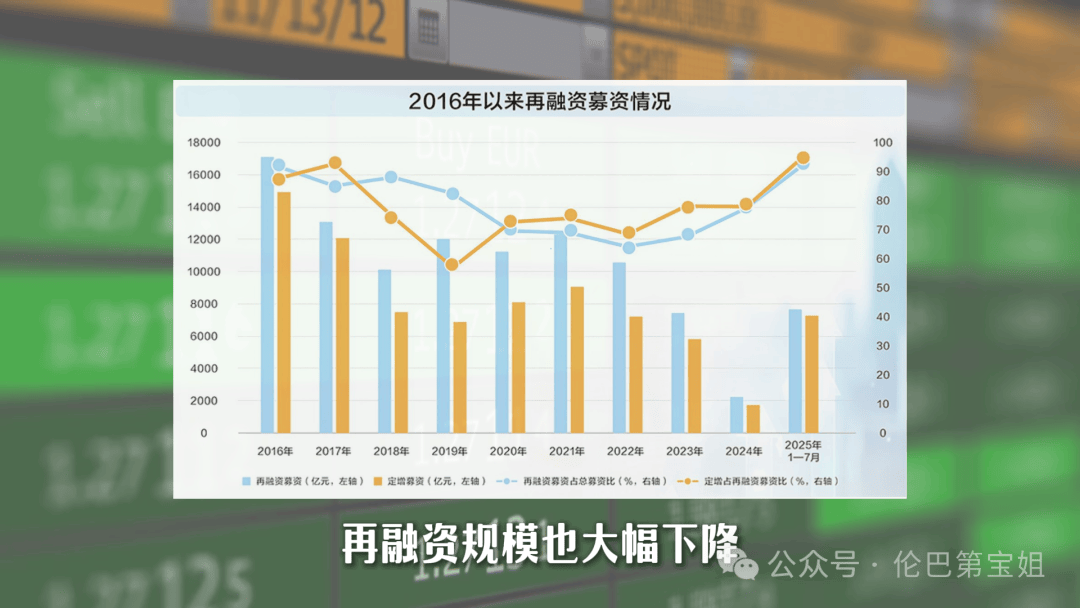

融资这边,2024、2025年这两年IPO家数和募资规模,已经比历史平均水平低很多;再融资规模也大幅下降,从以前每年万亿级别,降到几千亿。

而分红首次超过融资,意味着池子里的水不再只被抽走,开始留得住。最关键的是,AI、出海这些弱周期的新经济企业,让A股市场不再“一荣俱荣、一损俱损”,但也没有了过去那种相对全面的牛市板块轮动节奏变化。

最后说资金面。这个最好理解,很多金融终端打开就能一目了然,所以我们简单说。

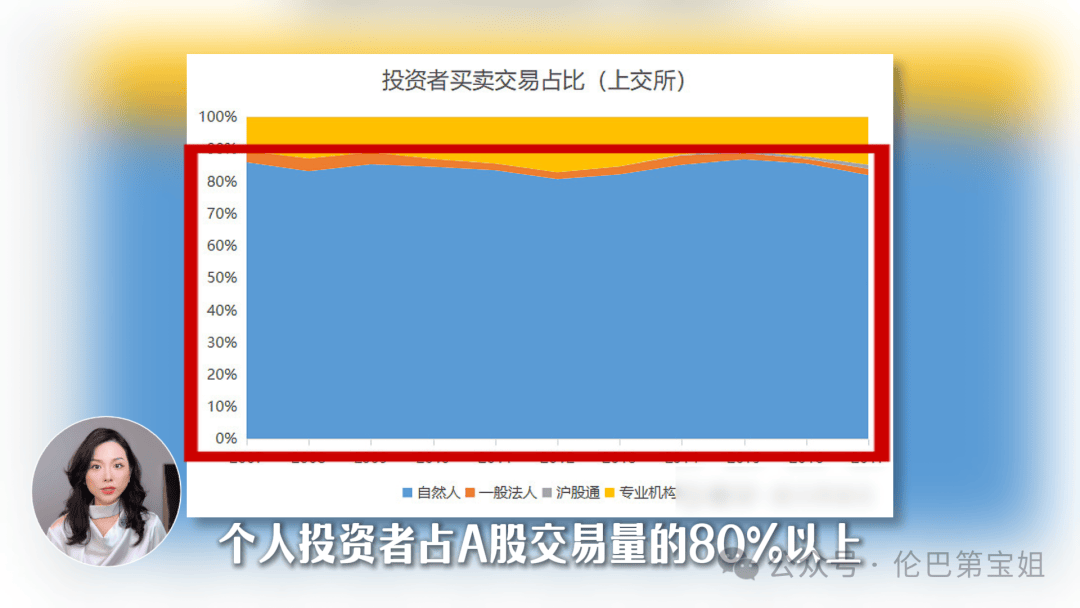

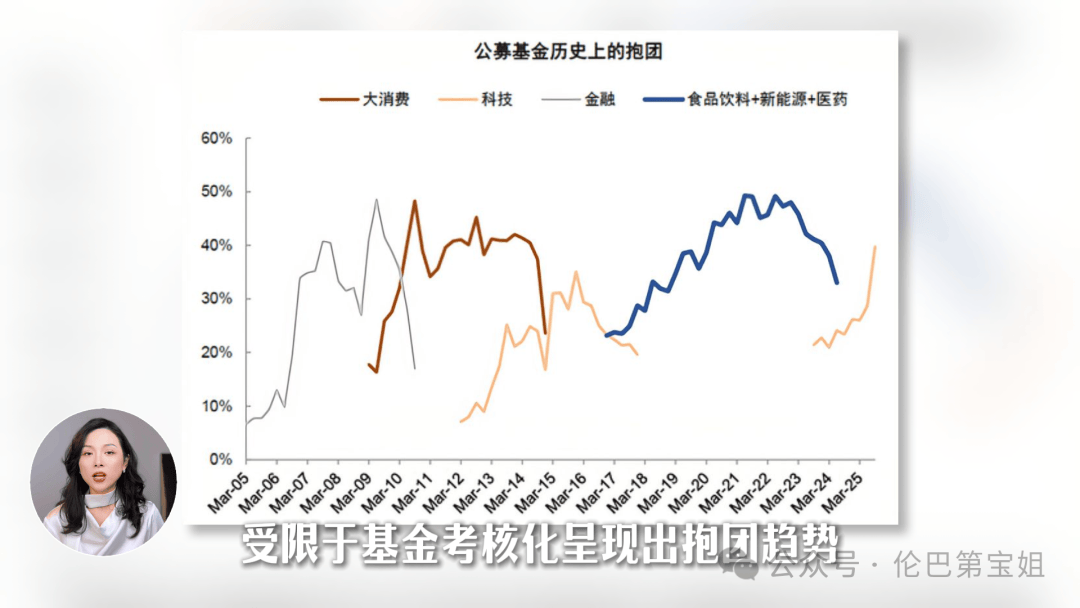

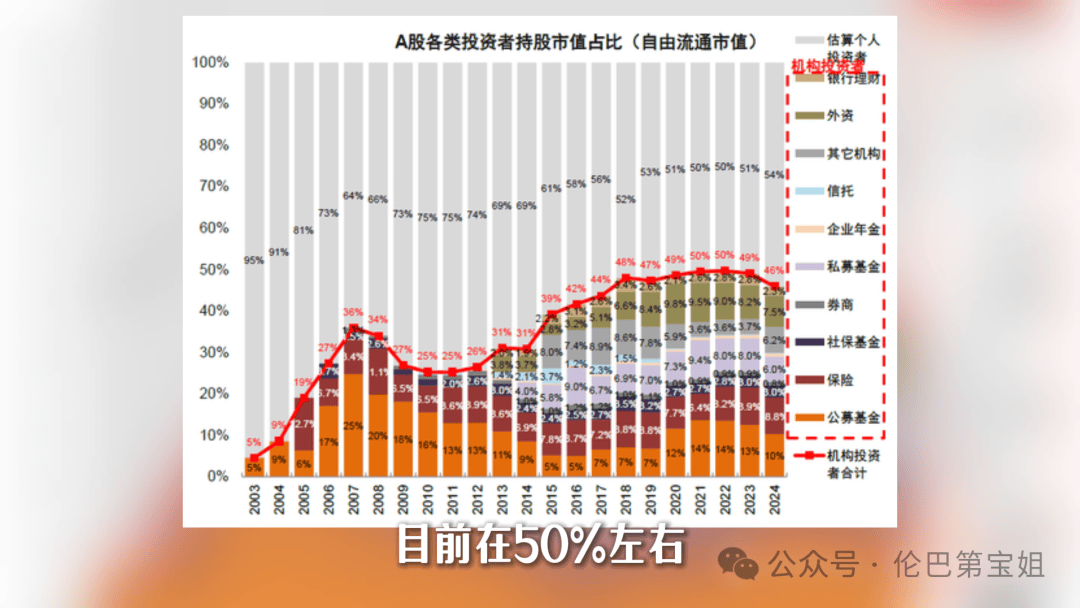

散户是“羊群”,往往会放大市场波动。上交所统计显示,2017年之前个人投资者占A股交易量的80%以上。而我们的公募基金,受限于基金考核机制,呈现“抱团”趋势,往往助涨助跌,是散户的Pro Max版。

剩下的就是社保、保险、年金这类代表中长期资金的力量,持股占比不足6%,而成熟市场普遍超过20%。

美股呢,已经完成去散户化,散户占比大概在20%-25%,并且有“长线K计划,通过税收优惠,把老百姓的退休储蓄从债券赶进股市。到2019年,近37%的美国家庭间接持有股票,成为长期资金的源头活水。

至于散户呢? 根据中金估算,个人投资者占A股自由流通市值的比重正在降低,目前在50%左右。不过现在大环境利率比较低,散户的钱流入股市,或者通过保险进入股市,虽然不是长线资金,但还是比较重要的角色。

最后还有一个稳市机制,我们没有把它放在资金角色中,而是单独拎出来说。因为它既可以算是制度层面的一个建设,同时也扮演着资金的角色。这个机制目前正在健全中。

稳市机制在全球市场广泛存在。历史上,中央汇金、证金公司曾在股市低迷时增持股票,发挥救市作用,但并未形成稳定机制。而这轮牛市,很多投资者估计有体感,比如2025年4月、2026年初这两个时间点。数据上看,沪深300指数近一年的波动率已接近历史最低水平。

这是因为逆周期调节已经开始了,为的就是防止市场大起大落。中金研报估算,中央汇金从2023年10月开始持续买入宽基ETF,已经成为了ETF市场第一大持有人。

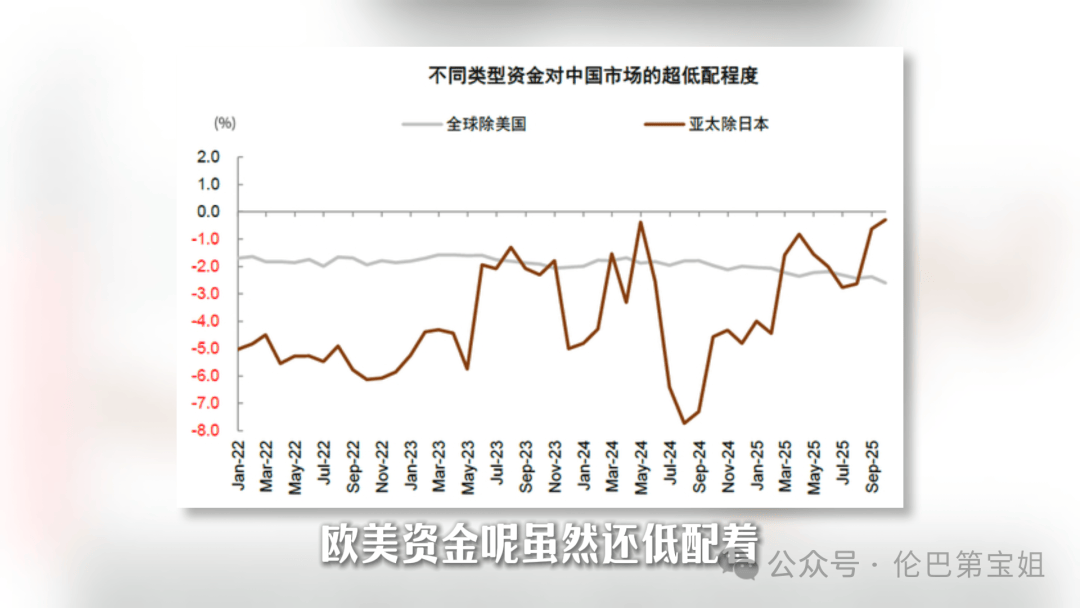

目前对比美股这些成熟资本市场,咱们还是有一些差距。比如投资工具还不够丰富——在美股,觉得股票贵了可以做空、买期权对冲。A股若还要进一步提高外资占比,需要提供更丰富的投资工具。目前外资持股占比A股不到10%,成熟市场外资持股占比20%以上。这一点点差距背后,是上万亿的资金。

我比较认可中金和兴业两个团队的说法:基本面已经出现了深刻的变化,量变已经引发质变。

最后的最后,让我们重温一句经典。著名逆向投资家邓普顿说过:悲观主义弥漫的时候牛市初生,怀疑主义弥漫的时候牛市初成,乐观主义弥漫的时候牛市成熟,而人人陶醉的时候牛市结束。

证券时报:《开户热潮席卷A股,个人投资者为何越跌越买?》返回搜狐,查看更多